연말정산 – 13월의 월급, 혹은 세금폭탄

2022년 연말정산(2021년 귀속)이 다가오고 있습니다.

누군가에게는 연말연시로 얇아진 지갑을 채워주는 단비 같은 연말정산이지만,

오히려 추징금이 나와 세금폭탄을 맞는 사람도 많아서 희비가 엇갈리곤 합니다.

일반적으로 연말정산은 1, 2월에 하기 때문에 ‘그 때가서 영수증이랑 서류들 잘 챙기면 되겠지’ 하는 생각을 하는 경우가 많습니다.

올해가 가기 전에 미리 준비하면 도움이 되는 것들이 있습니다.

13월의 월급을 위해 지금 바로 준비해야할 일에는 어떤 것이 있는지 한 번 알아보겠습니다.

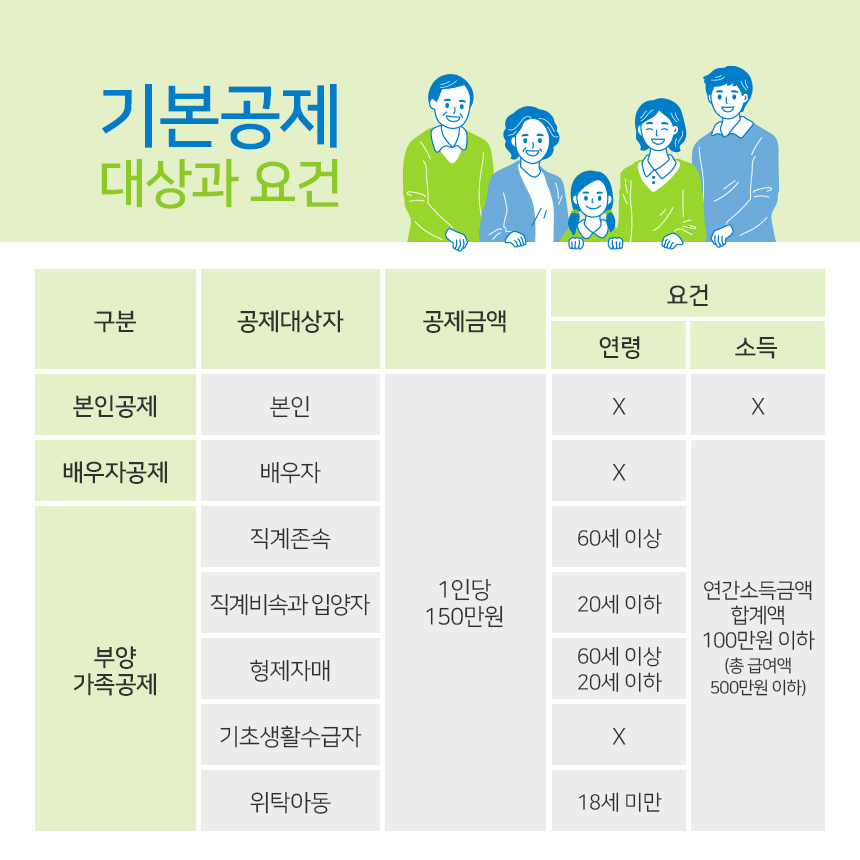

인적공제 : 부모님, 형제자매 등 부양가족의 주소지 확인하기

부양가족에 대한 인적공제는 가장 간단하면서도 비중이 큰 공제항목입니다.

하지만 한편으로는 과다공제로 가산세 추징을 가장 많이 당하는 항목이기도 합니다.

직계존속, 즉 부모님의 경우 공제를 받기 위해서 반드시 주소지가 같아야 하는 것은 아닙니다.

실제로 부양을 한 경우라면 주소지가 달라도 공제받을 수 있지만, 실제 부양에 대한 증명이 필요할 수 있습니다.

부득이한 상황이 아니라면, 부모님의 주소지를 인적공제를 받을 자녀의 주소로 이전해 놓는 것이 확실합니다.

형제자매의 경우는 조금 더 엄격해서, 취업이나 요양, 근로지 등 몇가지 이유를 제외하면 동거하지 않으면 공제를 받을 수 없습니다.

따라서 인적공제 요건에 해당하는 형제, 자매가 있다면 미리 주소지를 확인해야합니다.

과세기준 종료일, 즉 올해 12월 말일의 주소지를 적용하니 이번 달 중으로 꼭 확인해야합니다!

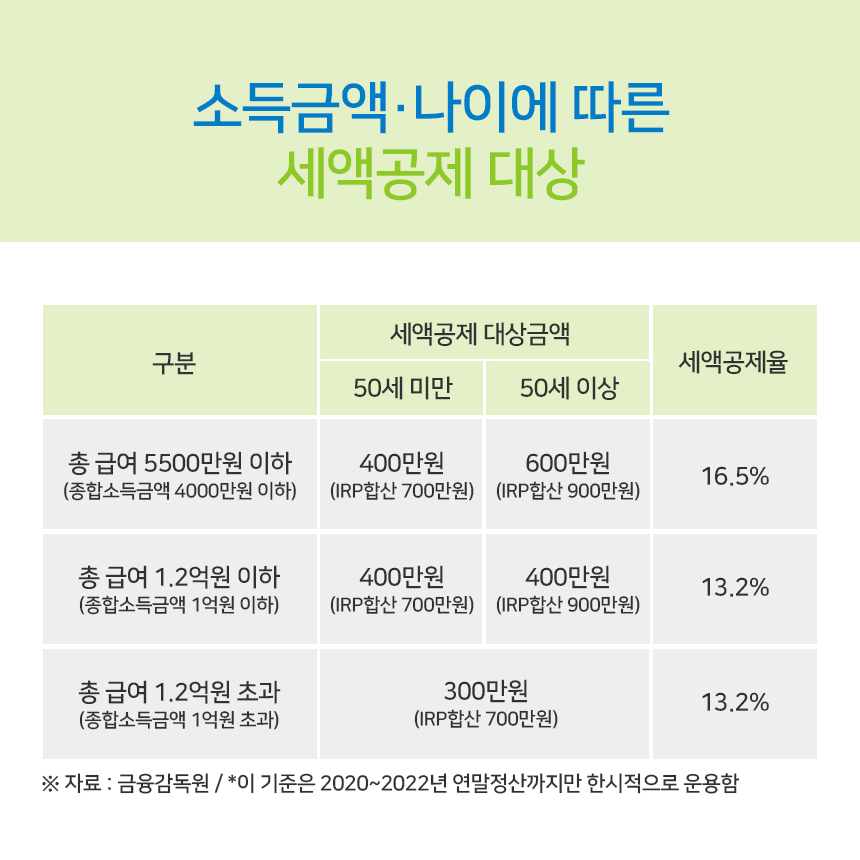

연금저축, IRP, 해외주식 등 금융상품 활용하기

세액공제 연금상품인 연금저축과 IRP는 최대 700만원까지 공제가 되고, 환급금은 92만4000원~115만5000원으로 매우 큰 비중을 차지하는 항목입니다.

그동안 가입하지 않았거나 납입액이 적더라도 올해 중으로 추가납입을 하면 그 금액도 모두 공제 대상이 되기 때문에 적극적으로 활용하는 항목이기도 합니다.

다만 이 상품은 조기에 인출하거나 해지하면 불이익이 있기 때문에 주의해야합니다.

비과세 연금인 개인연금과 세액공제가 되는 연금저축을 나눠서 준비해두는 것도 좋은 방법입니다.

평소에 개인연금에 노후자금을 저축해 놓았다가 연말정산이 필요하면 세액공제가 되는 상품으로 옮기고,

환급을 충분히 받아 필요 없는 해에는 비과세 혜택을 받을 수 있는 개인연금에 넣어두는 식으로 유동적으로 유리하게 운영할 수 있습니다.

해외 주식 투자수익은 12월에 꼭 확인하기

최근 해외주식이나 해외 ETF에 투자하는 경우가 많아지고 있습니다.

국내 상장주식 투자에 대한 수익은 비과세 소득이지만 해외주식이나 해외ETF 투자를 통해 수익이 발생한 경우에는 과세 대상이 됩니다.

이 금액이 연간 100만원을 초과하면 세금도 내야하지만, 연말정산에서 기본공제 대상자에서 제외되는 문제가 생깁니다.

소득이 없는 부모님을 공제 대상으로 신청했다가 이 부분에서 문제가 되어 과다공제로 가산세를 추징받는 경우를 종종 보게됩니다.

이런 경우에는 만약 손실이 난 해외주식이 있다면 올해 중으로 매각 후 재매입을 통해 100만원 이하로 수익을 낮출 수 있습니다.

해외주식의 손익은 수익과 손실을 통산해서 계산하기 때문에, 손실이 난 주식을 매각하고 바로 재매입하면 자산에 변동 없이 손실만 확정시켜 수익을 상쇄하면 세금도 줄이고, 기본공제 대상이 될 수도 있습니다.

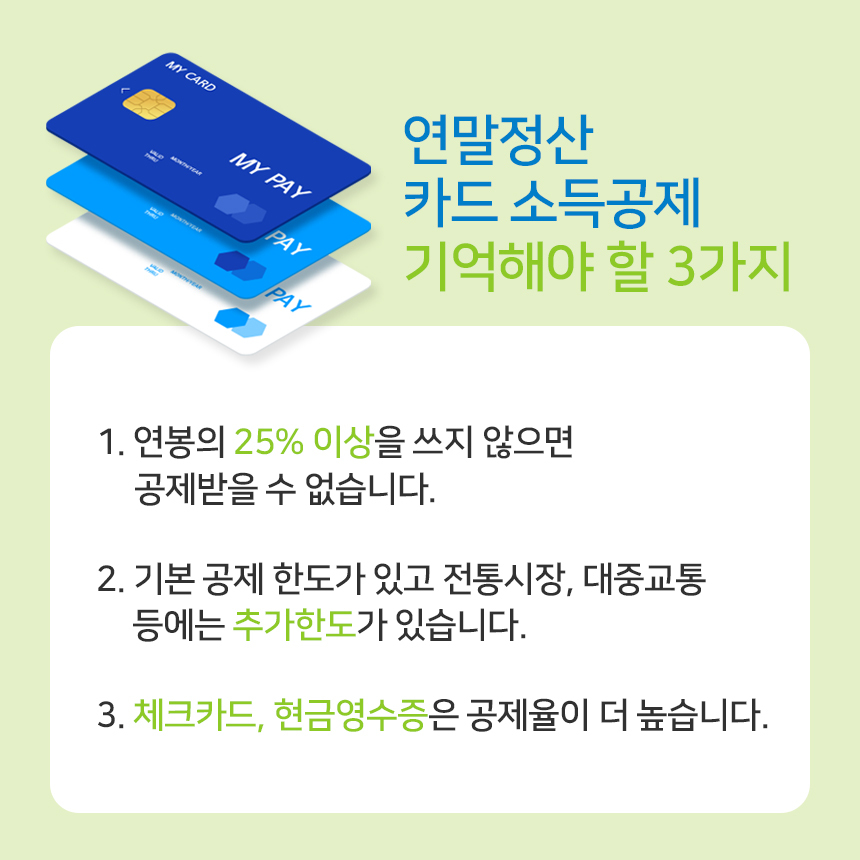

현명하게 카드 사용하기

카드 소득공제는 조금 복잡합니다. 많이 쓰면 환급받는 것은 맞지만, 공제 조건이 있기 때문입니다.

기억해야할 것은 세가지 입니다.

사람마다 상황이 다르긴 하지만, 이 조건들에 잘 맞춰 사용하면 훨씬 유리하게 공제를 받을 수 있습니다.

일반적으로 체크카드를 많이 쓰는 것이 연말정산에 유리하지만, 소비가 적어 공제문턱(연봉의 25% 이상 소비)을 넘기지 못하는 경우에는 체크카드를 써도 공제 혜택이 없으므로 할인이나 적립 혜택이 있는 신용카드를 쓰는 것이 유리합니다.

맞벌이 부부의 경우에는 공제 문턱과 한도에 맞춰 서로의 카드 사용을 조절하는 것이 좋습니다.

예를 들어 소비가 적은 경우 각자 명의의 카드를 사용하면 공제문턱을 넘기 어렵기 때문에 한 명의 카드에 소비를 몰아주어 공제 문턱을 넘기면 공제 혜택을 받을 수 있습니다.

반대로 소비가 많아 공제 한도가 거의 채워진 상황이라면 아직 한도가 남아있는 사람의 카드를 더 사용하는 것이 유리합니다.

특히 연말연시에 목돈이 들어갈 일이 있을 경우에 올해 연말정산이 더 필요하다면 올해 중으로 사용하고, 그렇지 않을 경우 내년 초까지 결제를 잠시 미루는 것도 좋은 방법입니다.

연말정산은 조금 번거롭더라도 미리 준비하고 꼼꼼하게 챙기면 확실하게 돌려받을 수 있습니다.

특히 환급받지 못하고 추징금을 내거나, 주위 동료들에 비해 환급을 적게 받는다고 생각되면 올해가 가기 전에 준비해보면 좋을것 같습니다.

댓글